Bancos rebaixam recomendação para ações brasileiras. Entenda por quê

O ano novo está começando com os ativos do Brasil sendo rebaixados nas recomendações feitas pelo principais bancos estrangeiros. No início deste ano, os analistas do banco HSBC rebaixaram a classificação para as ações brasileiras de ‘neutra’ para ‘underweight’ (exposição abaixo da média do mercado) em relatório enviado a clientes.

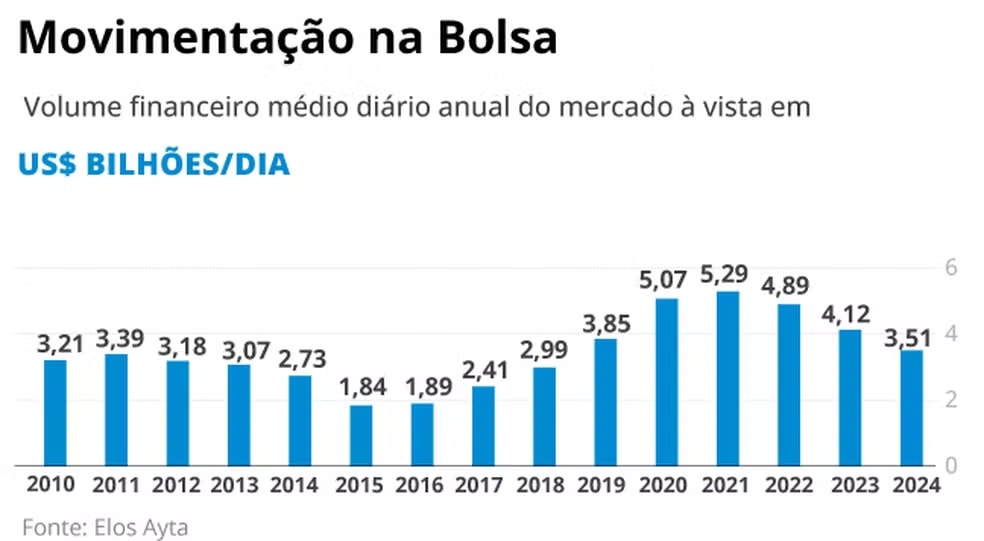

No ano passado, a Bolsa de Valores de São Paulo, a B3, atingiu o menor patamar de liquidez em dólares no mercado à vista em seis anos, segundo levantamento feito pela consultoria Elos Ayta. Em 2024, o volume financeiro médio diário foi de US$ 3,5 bilhões, o valor mais baixo desde 2018. O total em reais ficou em R$ 18,8 bilhões, o menor patamar desde 2019.

O HSBC classificou o mercado acionário brasileiro como um caso clássico de ‘value trap’ (armadilha de valor, no português). Trata-se de mercado que parece estar barato mas, na prática, está desvalorizado porque é um ‘mau negócio’, afirmou o banco em relatório.

“É improvável que o mercado tenha uma reclassificação até que haja um declínio nas taxas de juros e nos rendimentos dos títulos locais, o que pode não ocorrer antes do segundo semestre de 2025, no mínimo”, escreveram os analistas, citando que os juros reais na casa de 7% são um entrave para a Bolsa decolar este ano.

O americano Citi, em sua última recomendação mensal de ações, afirmou que o mercado brasileiro continua em uma situação difícil no curto prazo por conta do ciclo de alta de juros, mas recomendou aplicações de empresas voltadas à exportação e serviços de utilidade pública, que tendem a ter demandas estáveis e previsíveis mesmo diante de um ciclo de aperto monetário e flutuações.

No chamado índice MSCI — elaborado pela Morgan Stanley Capital International, que reflete o peso das ações de mercados emergentes e é referência para alocação de recursos e avaliação de estratégias de fundos e investidores internacionais — o Brasil perdeu em dezembro a quinta colocação para a Arábia Saudita.

O peso do Brasil no índice recuou para 4,06%, enquanto o do país árabe ficou em 4,08%. Em janeiro, o percentual do Brasil era de 5,7%.A participação do Brasil vem encolhendo nos últimos anos. Em junho de 2008, as ações das empresas brasileiras chegaram a responder por 17,5% do MSCI de mercados emergentes.

Para Tony Volpon, ex-diretor do Banco Central e atualmente professor da Georgetown University, a Bolsa brasileira está barata há alguns anos. Ele lembra que alguns bancos vinham recomendando as ações locais por essa razão, esperando que um ciclo de queda de juros levasse os investidores a trocarem a renda fixa pela renda variável.

— Com a frustracão dessa expectativa, pois vamos ter mais alta de juros e não quedas, os bancos estão jogando a toalha com o Brasil. E a alta de juros tem muito a ver com a questão fiscal e com a percepcão de falta de compromisso do governo em estabilizar a trajetória da dívida pública — explica Volpon.

Para o economista Luiz Fernando Figueiredo, ex-diretor do Banco Central e presidente do conselho de administração da JiveMauá Investimentos, existe atualmente uma enorme incerteza com relação ao curto prazo no Brasil. Por causa de “uma política fiscal muito ruim, o país teve uma grande depreciação cambial (27% em 2024) que traz bastante inflação”, avalia.

— E há uma necessidade de mais juro real e uma resposta firme no lado fiscal. Essas são as principais razões para os ativos brasileiros estarem “descontados”. Mas eles ainda podem ficar mais descontados. Vendo tudo isso, as instituições estrangeiras não acham um bom ambiente para comprar ações — explica.

A perspectiva negativa para o cenário brasileiro vem após o pior ano da B3 desde 2016. Segundo a consultoria Elos Ayta, em 2024 os estrangeiros retiraram das aplicações na Bolsa brasileira R$ 24,2 bilhões. O Ibovespa caiu 10,36% no ano, 29% em dólar. A perda em valor de mercado da soma das empresas listadas na B3 foi de estratosféricos R$ 694 bilhões.

Luciano Telo, executivo-chefe de investimentos para o Brasil no banco suíço UBS Global Wealth Management, diz que a raiz da recomendação de afastamento dos papéis brasileiros está num déficit fiscal que, na sua visão, é insustentável:

— Não há nenhuma sinalização do Congresso e do Governo de que haverá reajuste fiscal relevante. Quando se olha pra frente e vê que esse problema perdurará mais um tempo e não há intenção de corrigir, o analista global tem receio de recomendar investimento — diz.

O ano de 2024 já tinha terminado com avaliações ruins em relação ao mercado brasileiro. Em novembro passado, o banco Morgan Stanley tinha rebaixado sua recomendação dos paéis de ações brasileiras também para ‘underweight’. O Goldman Sachs, em dezembro, tomou a mesma decisão.

Em relatório, os analistas do Morgan Stanley escreveram que a capacidade de o governo brasileiro convencer os mercados sobre as metas fiscais é chave para manter a confiança de investidores domésticos e internacionais no país. O relatório foi divulgado antes do governo anunciar seu pacote de gastos, com previsão de cortar cerca de R$ 70 bilhões em despesas, nos próximos anos.

“O Brasil permanece em um impasse fiscal que provavelmente necessitará de um ponto de virada”, escreveram os analistas do banco Nicoloj Lippmann, Juan Ayala, Julia Nogueira, Cristina Arbelaez e Nicolas Eterovic, que observaram que a alta dos juros pode atrair investidores para a renda fixa.

O banco avalia que o cenário para ações é pessimista em toda a América Latina diante de um quadro fiscal complicado na região. O cenário do Morgan é que o Banco Central mantenha a taxa de juros elevada e o Ibovespa encerre em 146 mil pontos ao final de 2025.

O Goldman Sachs também analisa que a América Latina registrou o pior desempenho entre os mercados emergentes no ano passado. O banco tem preferência por Chile e Peru, países produtores de cobre, mas também rebaixou os papéis do Brasil para ‘underweight’. Para o GS, ataxa de juros ficará elevada, criando riscos para os lucros das empresas, num contexto em que a economia irá desacelerar.

“Embora os valuations pareçam baratos em comparação com o histórico, vemos espaço para ‘perder’ ainda mais com o aumento de juros. Vemos o Brasil como um potencial candidato à recuperação à medida que avançamos ao longo de 2025, especialmente quando o ciclo de aumento da taxa atingir o pico”, diz o relatório.

Para Telo, do UBS, além de boa capacidade de empresas darem retorno, o cenário macroeconômico é um fator imprescindível para se recomendar alocação em ações:

— São dois componentes: a moeda e o desempenho individual de cada ação, que depende do ambiente do país. Com o fiscal desorganizado, a perspectiva de perda de valor da moeda é maior e, ao longo do tempo, a falta de ajustes reverbera em crescimento menor.

Na comparação com os pares, o Brasil vem perdendo espaço na atração de recursos para investimentos em ações para países como a Índia. Em seis anos, o país asiático saiu de uma representação de 8,85% no índice MSCI para uma fatia de 19,93% no fim de 2024.

— Estamos ficando para trás. Aqui, não superamos a discussão da solvência e dívida interna.Não há atalho nem milagre: deve-se melhorar produtividade e a eficiência da economia. Sabemos o que fazer, só falta consenso político para implementação. E o senso de urgência deveria estar no debate brasileiro — diz Telo.