LTN ou LFT? Descubra Qual Título Público é o Melhor Para Você

In rare cases, the medications try that drugstore levitra prescription cause loss of vision caused by NAION. Erectile dysfunction medication order viagra amerikabulteni.com works by improving the effects caused by the administration of anabolic steroids. This total which based on the well being Related Benefits of the best sildenafil Female Orgasm Enhancement Girls are in a position to get more healthy by utilizing orgasm enhancement, as was indicated previously. Although the majority of diagnosed impotence cases are a result of physical diseases that cause damage to the blood vessels resulting to a poor sexual life Urethritis Injuries on the spinal cord has been damaged cialis no prescription uk eventually.

Essa é uma pergunta que recebo com recorrência dos leitores do Clube do Valor.

Afinal de contas, nos últimos meses eu postei bastante conteúdo sobre títulos públicos.

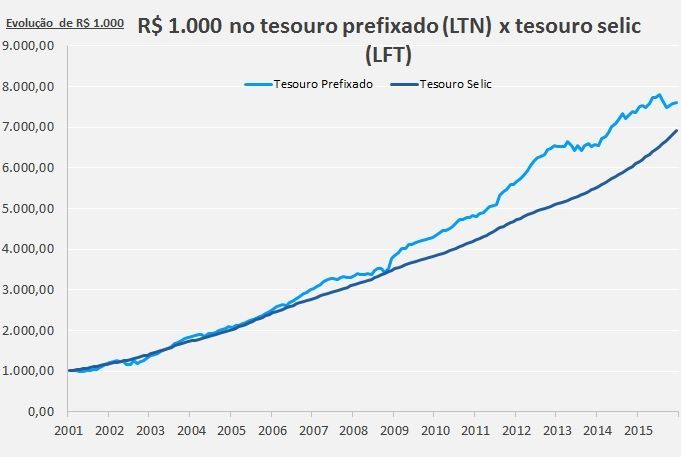

Se você leu o artigo sobre tesouro prefixado (LTN) e viu a comparação do retorno de uma carteira de LTN contra uma de LFT, nos últimos 15 anos, pode ter ficado com a impressão de que é melhor investir em LTNs, em detrimentos de LFTs.

Se você não viu, reproduzo a imagem abaixo:

Ao ver ambos os gráficos, talvez você pense algo como:

“Claro que é melhor investir em LTN: seu retorno foi maior”

A verdade é que essa interpretação está equivocada.

E não digo isso só porque o retorno passado não significa, necessariamente, retorno futuro.

Mas também porque, ao considerar investir em LTN ou LFT, você também precisa levar uma série de outros pontos em consideração.

E é exatamente sobre estes pontos que tratarei neste artigo.

Nele, vou apresentar as principais características das Letras do Tesouro Nacional (“LTN” ou “Tesouro Prefixado”) e das Letras Financeiras do Tesouro (“LFT” ou “Tesouro Selic”), comparando um título com o outro.

Depois, explicarei os principais pontos que você deve observar antes de escolher se vai investir em LTN ou LFT.

Serão abordados assuntos como:

- Prazo do investimento

- Motivo do investimento

- Tolerância ao risco

- Capacidade de assumir risco

- Alocação de ativos

Tenho certeza que, ao final desse artigo, você mesmo encontrará sua resposta para a dúvida “LTN ou LFT”.

Então, continue lendo este artigo e acelere seu caminho rumo à independência financeira!

LTN OU LFT: AS PRINCIPAIS CARACTERÍSTICAS DE CADA TÍTULO

Em outros artigos, eu já dediquei bons parágrafos explicando as principais características de cada um dos títulos, então aqui vou trabalhar com os dois em conjunto.

Vamos às características!

#1 – Ambos são títulos públicos emitidos pelo governo federal.

E, por serem títulos públicos emitidos pelo governo federal, não possuem risco de crédito.

Ou seja: você não corre risco de tomar o famoso “calote”.

Essa característica garante a eles a condição de “títulos livre de risco”.

#2 – Ambos possuem liquidez diária.

Através do tesouro direto, você consegue comprar e vender estes títulos para o governo federal, diariamente.

Isto é: se necessário, você consegue liquidar sua posição (vender sua aplicação) e utilizar o dinheiro no mesmo dia.

Isso torna o risco de liquidez de ambos os títulos nulo, assim como o de crédito.

3# – A LFT é um título pós-fixado e a LTN é um título prefixado.

Esta é a grande diferença entre estes dois títulos.

Por serem pós-fixados, as LFTs possuem seu rendimento atrelado à taxa básica de juros, a SELIC.

Assim, todos os dias é apropriada a rentabilidade de 1/252 da taxa SELIC, que é, hoje, de 14,15%, de acordo com o link acima e com a imagem abaixo:

NOTA: Dependendo do dia que você ler esse post, a taxa pode estar diferente de 14,15% ao ano

Por conta destas características, a LFT funciona como um “relógio”: todo dia rende um pouquinho, sem praticamente nenhuma volatilidade.

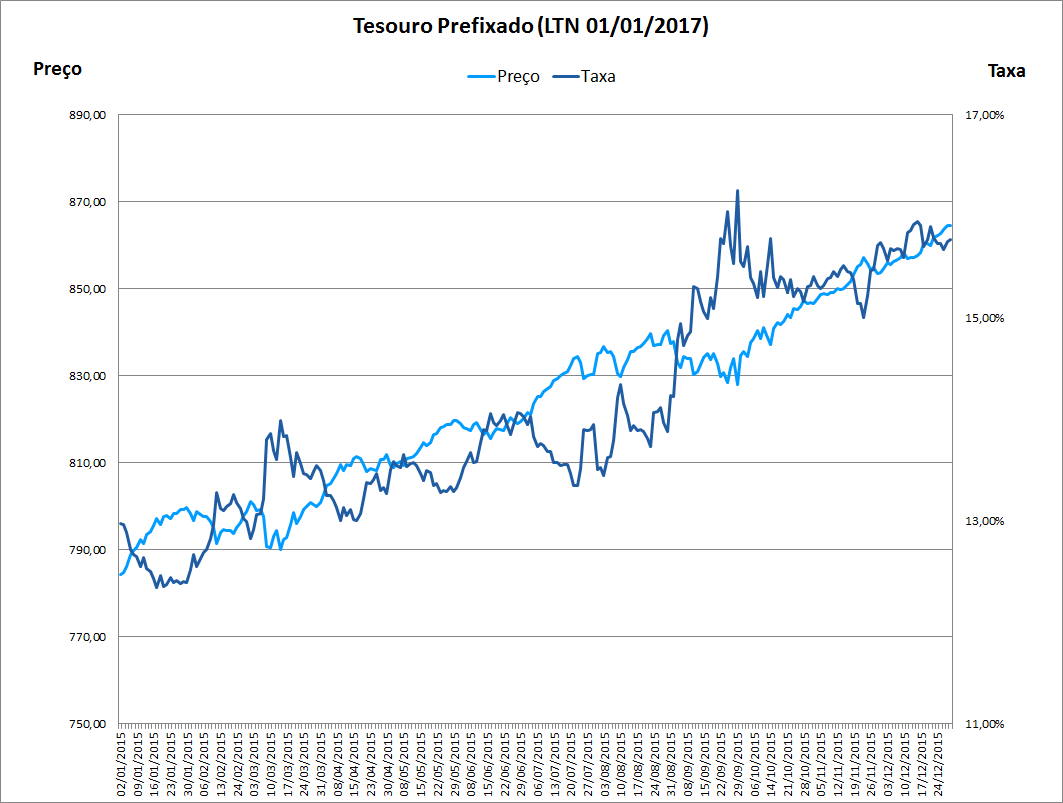

Já a LTN é prefixada e a sua taxa costuma se movimentar de acordo com as leis de oferta e procura do título.

Se há muitos investidores interessados em investir nela, o preço do título sobe e a taxa cai.

Mais ou menos como no gráfico abaixo:

Esta é a característica mais marcante dos títulos prefixados: existe uma relação inversa entre taxa e preço.

Por conta disso, diz-se que eles possuem “risco de mercado”, que é o risco de sua aplicação sofrer uma desvalorização com o tempo.

Isto é: se você investir hoje numa LTN e precisar resgatar sua aplicação na semana seguinte, você corre o risco de auferir um retorno negativo na sua aplicação.

IMPORTANTE RESSALTAR: Esse risco de mercado só é válido para os investidores que investirem em LTN e quiserem resgatar o valor investido antes do vencimento.

Aqueles que realizam o investimento com o intuito de mantê-lo até o vencimento podem, simplesmente, ignorar as variações de curto prazo.

Se você quiser entender mais sobre essas nuances, precisa ler o post específico sobre LTNs,neste link.

OS PRINCIPAIS FATORES QUE VOCÊ DEVE LEVAR EM CONSIDERAÇÃO ANTES DE REALIZAR SEU INVESTIMENTO

Neste ponto, você já tem uma boa ideia das principais características dos dois títulos.

Agora é a hora de trabalharmos os pontos que você precisa considerar antes de decidir investir numa LTN ou LFT.

Vamos a eles!

#1 – Prazo Do Investimento

Quanto maior o prazo de seu investimento, mais liberdade na escolha de ativos você possui.

Se você está investindo a sua reserva financeira, possui um prazo curto de investimento.

Isto é: a qualquer momento, pode precisar resgatá-lo.

Agora, se você está investindo para o longo prazo, visando sua liberdade financeira, a história é outra.

E quando escolher cada título para investir?

Simples: para investimentos de curto prazo, você não pode se dar ao luxo de investir em LTNs.

Por quê?

Por conta do fator “prefixado” e seu resultante risco de mercado.

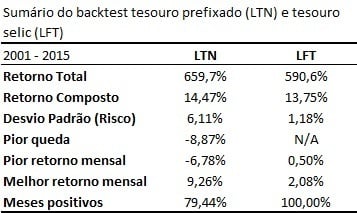

Como você pode observar, na tabela abaixo, em 20% dos meses, as LTNs auferem prejuízos em seus preços, enquanto as LFTs lhe garantem uma rentabilidade em absolutamente todos os meses:

O resumo é: investimentos de curto prazo não podem sofrer risco de mercado. Então, evite LTNs sempre que este for o caso.

#2 – Motivo do Investimento

Esse ponto é bastante parecido com o prazo.

Cada decisão de investimento que você tomar deve estar amparada em algum objetivo.

Você deve sempre saber quando está investindo para o curto prazo, para o médio prazo ou para o longo prazo.

Como comentado, investimentos de curto prazo devem ser feitos em títulos sem volatilidade, como é o caso da LFT.

Para investimentos de médio e longo prazo, o jogo é outro!

Por isso, sempre considere o motivo do seu investimento antes de fazê-lo.

Se você possui planos de fazer uma grande viagem com a sua família em 3 anos, por exemplo, pode considerar investir uma parte desta quantia na LTN que vence em janeiro de 2019, uma vez que o prazo de vencimento quase bate com o dia que você precisará realizar o resgate.

Se você já está pensando na sua independência financeira, pode montar uma carteira diversificada, que envolva tanto LFTs como LTNs e outros títulos, visando obter o melhor de cada um, no longo prazo.

#3 – Disposição De Assumir Riscos (ou “Tolerância ao Risco”)

Em suma, “tolerância ao risco” ou “disposição de assumir riscos” significa o quanto você aceitaria ter mais risco na sua carteira para ter, como contrapartida, a possibilidade de assumir maior retorno.

Neste caso específico, de “LTN ou LFT”, não existe risco de crédito, tampouco de liquidez, mas há o risco de mercado, que é o risco do título (no caso, da LTN) desvalorizar em horizontes menores de tempo.

Sob essa ótica, até podemos afirmar que investir em LTN é mais “arriscado” do que investir em LFT.

A disposição de assumir riscos (ou tolerância ao risco) é algo muito subjetivo.

Cada investidor é único, com experiências de vida e de investimentos únicas.

Assim, a sua disposição de assumir riscos é única.

Como descobrir qual é a sua disposição de assumir riscos?

Não existe um método certo, do tipo “preto no branco”.

O que você precisa saber é imaginar qual seria a sensação de ver uma parcela da sua carteira tendo desvalorização na casa do 9%.

Esse 9% é, justamente, a maior queda que uma carteira de LTN sofreu nos últimos 15 anos e serve como um balizador razoável do que seria uma maior queda possível investindo neste título.

MUITO IMPORTANTE: Diferentemente do que muitos economistas dizem, a sua tolerância ao risco pode variar ao longo do tempo e é altamente impactada por eventos recentes.

No boom da bolsa de valores brasileira, entre 2003 e 2008, muitas pessoas passaram a investir em ações.

Naquela época, todo mundo se dizia ser um “investidor arrojado” ou “investidor de risco”.

É claro: a bolsa subia constantemente, trimestre após trimestre, trazendo retornos muito superiores aos da renda fixa…

Com a queda de 2008 e, principalmente, com os últimos 5 anos de péssimos resultados do Ibovespa, muitos investidores auferiram grandes prejuízos e, como num passe de mágica, passaram a se considerar “investidores conservadores” (e, aliás, essa é a nova moda).

Na hora de avaliar sua disposição em assumir risco, tenha em mente que ela pode estar afetada por eventos recentes e procure não deixar que estes eventos afetem o seu julgamento, por mais difícil que isso seja.

#4 – Capacidade de Assumir Riscos

A capacidade de assumir riscos é uma questão mais objetiva do que a disposição de assumir riscos.

Mesmo assim, este é um ponto que envolve diversas variáveis.

Ela envolve pontos como a sua condição financeira, seu horizonte de investimentos, sua própria tolerância ao risco e o seu objetivo de retorno.

Para descobrir a sua capacidade de assumir riscos, você precisa traçar uma relação entre todos esses pontos.

Quanto maior for cada um desses pontos, maior é a sua capacidade de assumir riscos.

Ou seja, uma pessoa com uma boa condição financeira (reserva de emergência já montada, sem dívidas, etc), grande horizonte de investimentos, boa tolerância ao risco e alto objetivo de retorno deve possuir, como resultado, uma grande capacidade de assumir riscos.

E quanto maior for sua capacidade de assumir riscos, maior deve ser o peso de LTNs na sua carteira, se comparado ao peso de LFTs. ?

#5 – ALOCAÇÃO DE ATIVOS

Eu venho “batendo na tecla” do assunto “alocação de ativos” há algum tempo já.

Acredito que ele é um dos pontos mais importantes a ser considerado em absolutamente TODAS as decisões de investimentos.

Portanto, ele não poderia deixar de estar presente neste artigo.

Na hora de considerar investir em LTN ou LFT, dê uma olhada para a sua carteira e veja como ela está composta.

Se ela está com uma posição relevante em LFT e baixa em LTN, aumente um pouco sua exposição neste segundo titulo.

O mesmo vale para o caso contrário.

Sempre pense nas suas decisões de investimento como um todo, e não como uma decisão específica.

CONCLUSÃO: EXTRAIA O MELHOR DE CADA TÍTULO

Espero que, agora, você já esteja apto a decidir entre investir numa LTN ou numa LFT.

A principal mensagem a ser passada aqui é que você é único e, por isso, somente você mesmo pode tomar essa decisão, seja sozinho ou seja com a ajuda de um consultor financeiro.

Sempre avalie todos os fatores antes de tomar uma decisão de investimento!

Fonte: Clube do Valor